產業趨勢報告|碳邊境調整機制介紹 (CBAM )

作者:智璞產業趨勢研究所綠能中心主任 余適伯

CBAM是歐盟對進口到當地的碳密集型產品,依據碳排放量,進口商需完成採購相對應的CBAM憑證(CBAM Certificate),產品才能進入歐盟。但如果是非歐盟的生產商,只要提供產品在非歐盟國家已依據碳價格支付費用的相關證明,進口商則可以抵消歐盟CBAM憑證的採購費用。歐盟官員表示,CBAM並非賦稅制度,而是透過法規、檢驗企業碳排放,首先要有「碳定價」。碳價制定須符合WTO規範,所有在歐盟內製造者必須負擔碳費,並根據歐盟內部碳交易狀況來調整價格。針對歐洲製造商也會有碳排配額。關於CBAM,以下分為四個面向作彙整:

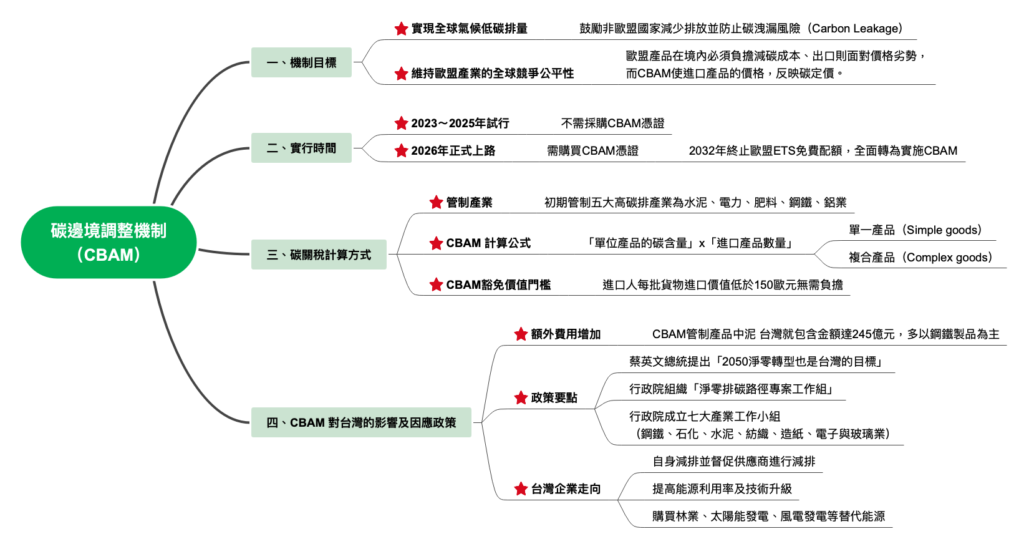

一、機制目標

- 實現全球氣候低碳排量:鼓勵非歐盟國家減少排放並防止碳洩漏風險(Carbon Leakage)註一,防止在實施溫室氣體管制下,產業外移至第三國生產,或至其他碳管制較為寬鬆的國家區域,以規避相關減碳政策。以降低全球碳排放,為落實歐盟和全球氣候目標。

- 維持歐盟產業的全球競爭公平性:歐盟產品在境內必須負擔減碳成本、出口則面對價格劣勢,而CBAM使進口產品的價格,反映碳定價。

二、實行時間

- 2023~2025年試行:不需採購CBAM憑證。每季需提交CBAM報告,填報進口產品的碳排放量與產品量註二。

- 2026年正式上路:需購買CBAM憑證。歐盟排放交易體系 (EU ETS) 由2027年後逐年調降,直至2032年終止歐盟ETS免費配額,全面轉為實施CBAM。正式進行CBAM進口產品申報,針對上一年進口至歐盟的貨物數量和貨物內含的碳排放量進行申報。

三、碳關稅計算方式

- 管制產業:初期管制五大高碳排產業為水泥、電力、肥料、鋼鐵、鋁業。

- CBAM 計算公式:「單位產品的碳含量」x「進口產品數量」註三。每國家目前明定碳稅不一,但依據據世界銀行評估,促成巴黎協定降低2°C的目標,噸碳排應收取40~80美元。

- 單一產品(Simple goods):考慮製程直接排放強度,不計入原物料和燃料投入排放。複合產品(Complex goods):考慮製程直接排放之外,也需要考慮原材料的碳排放量。

- CBAM收入:議會建議CBAM憑證銷售的收入應歸入歐盟預算,並建議歐盟應對最低度開發國家(LDCs)提供至少相當於 CBAM收入的財務援助。

- 碳稅避免重複計算:商品若在來源國給付過碳費,進口至歐盟時則會扣除。此外,特定國家如挪威,在CBAM規範上將視同歐盟會員國。

- CBAM豁免價值門檻:進口人每批貨物進口價值低於150歐元無需負擔。

四、CBAM 對台灣的影響及因應政策

- 影響:根據台灣經濟部統計,CBAM管制水泥、電力、肥料、鋼鐵、鋁等248項產品中。直接影響為增加額外費用,台灣在五大管制中就包含了212項,金額為245億元,多以鋼鐵製品為主,初估新增新台幣6億到47億台幣的出口成本。對台灣整體而言,這些產業非台灣出口大宗,僅佔台灣總出口0.4%。透過漸進式機制調整碳邊境稅,第二階段再擴及其他部門。

- 我國政策要點:蔡英文總統提出「2050淨零轉型也是台灣的目標」、行政院亦組織淨零排碳路徑專案工作組,並辦理產業及能源效率工作圈,成立七大產業工作小組(鋼鐵、石化、水泥、紡織、造紙、電子與玻璃業),從能效提升、低碳能源、製程改善與循環經濟四面向從減碳至脫碳,而此七大產業也與歐盟CBAM規範部分重疊(水泥、鋼鐵)。

- 小結:整體來說,企業須積極開發低碳技術,尋找新型可替代能源。另外台灣尚有碳定價、碳盤查制度、碳盤查人力、第三驗證公司、排碳交易制度等議題需要制定。

- 企業釐清自身以及供應鏈上下游的碳排放情況,加深對產品碳足跡的瞭解,在自身減排的同時,督促供應商進行減排。

- 透過提高能源利用率,技術升級以減少原材料的使用等方面實現。

- 企業可以透過購買林業、太陽能發電、風電發電等來抵消自身排放的二氧化碳。

註一:「碳洩漏」(Carbon Leakage):高碳排產業為了躲避嚴格的碳排放規範,會選擇外移到碳排放規範較為寬鬆的國家的現象。當生產移轉至境外後,也導致境內進口產品的需求增加後,碳含量也隨之提高。

註二:上述填報包含每類產品的直接、間接碳排放量,以及直接排放量在原產國已付碳價。

註三:當進口商無法提出碳排放量計算時,就會套用歐盟的碳排放預設值。

下一篇 產業趨勢報告|全球電動車電池:具潛力的未定市場

產業趨勢報告|全球電動車電池:具潛力的未定市場

產業趨勢報告|全球電動車電池:具潛力的未定市場